Marx.ba

U učestalo promjenjivom svijetu globalne geopolitike, financijska se tržišta pokazuju nevjerovatno otpornim na turbulencije. No, tokom posljednjih četrdesetak godina, berze su preživjele kratkoročna padove kao odgovor na razne geopolitičke krize. Ono što čudi je još brži oporavak koji uslijedi nakon ovakvih padova.

Čak i nakon tragičnih incidenata poput napada na Sjedinjene Američke Države 11. septembra ili usred ratnih sukoba poput ovih koji se trenutno odvijaju u Ukrajini, evropski indeksi pokazali su izvanrednu sposobnost oporavka. U tom kontekstu, sukob na Bliskom istoku pokreće raspravu o mogućim utjecajima na evropsku ekonomiju i finansijska tržišta, stoji u analizi Freedom24.

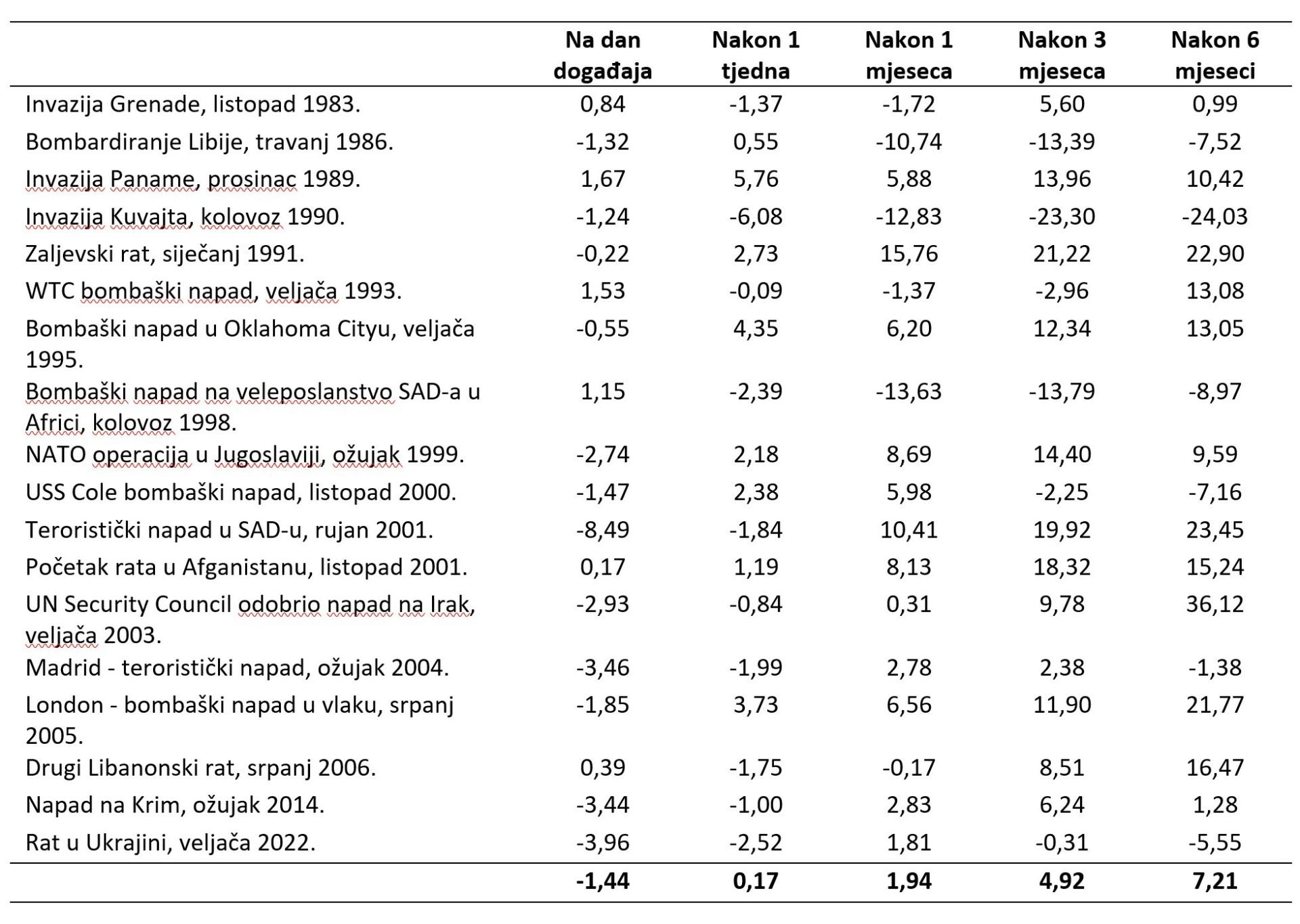

Historijski gledano, u proteklih 40 godina evropski indeksi (reprezentativna vrijednost – DAX Indeks u Frankfurtu) pokazali su kratkoročni pad cijena na datume raznih geopolitičkih događaja (ratovi, vojne operacije, teroristički akti i slično). Istodobno, unutar mjesec dana od početka geopolitičkog događaja, u većini slučajeva indeksi su se oporavili i počeli rasti iznad starih vrijednosti (uključujući napade 11. 09., terorističke napade u Londonu i Madridu te vojne sukobe u Ukrajini).

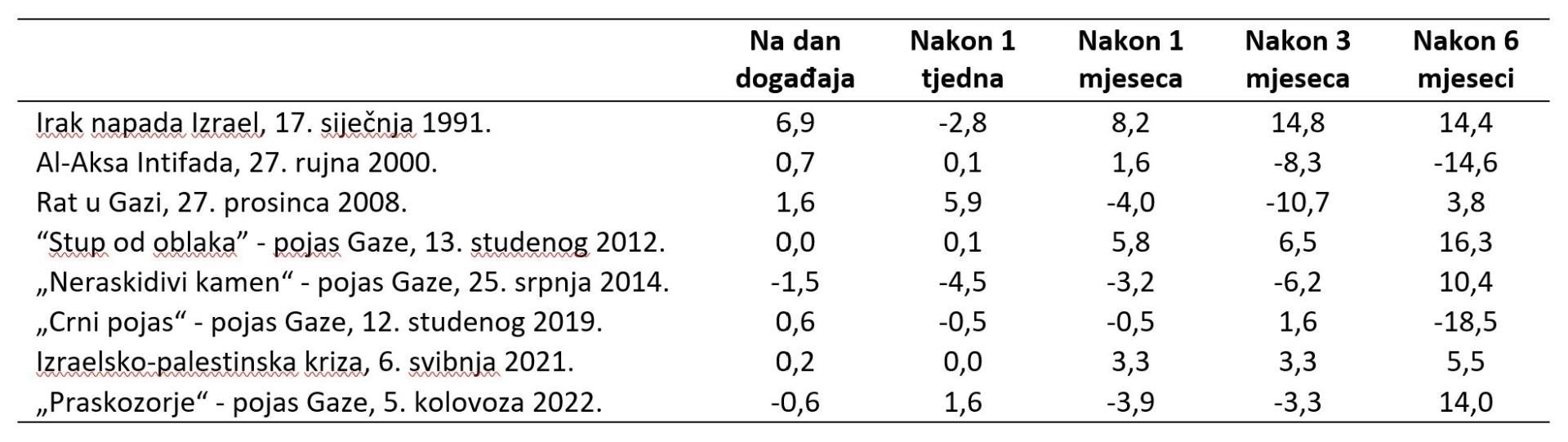

Također je važno napomenuti da je osjetljivost evropskih indeksa na niz nedavnih sukoba između Izraela i njegovih susjeda relativno niska, što ukazuje da će trenutna eskalacija na Bliskom istoku vjerovatno imati vrlo ograničen ili nikakav učinak na ekonomiju i dionice evropskog tržišta.

Izrael je tek 25. najveći trgovinski partner Evropske unije, predstavljajući samo 0,8 posto ukupne robne trgovine EU u 2022. godini. Situacija vezana uz cijene dionica je takva jer sukob između Izraela i Hamasa trenutno ne uključuje nove velike sudionike (poput, primjerice, Irana), što je dobar pokazatelj za tržište i opravdava stabilnost te ne ostavlja poguban učinak na evropsku ekonomiju, prenosi Lider.

Ako bi sukob eskalirao, ključni potencijalni rizik za Evropu leži u poremećaju opskrbe naftom (npr. poremećaj u Hormuškom tjesnacu između Irana i UAE), što bi vjerovatno rezultiralo skokom cijena nafte. Ipak, analitičari Freedom24 smatraju da je takav scenarij malo vjerovatan. Općenito, ne očekuju nikakva ograničenja u opskrbi nafte ili zemnog plina od strane zemalja Bliskog istoka.

Faktor rizika je veći pritisak na Iran od strane SAD i EU, što bi moglo utjecati na smanjenu proizvodnju nafte – u ožujku ove godine Iran je povećao proizvodnju za 0,48 miliona barela dnevno. U slučaju širenja vojnog sukoba (bez ograničenja opskrbe naftom) cijene nafte mogle bi imati dodatan “geopolitički porez”, što bi kratkoročno izvršilo pritisak na evropsku inflaciju. A veća inflacija i više kamatne stope faktor su ranjivosti evropskog gospodarstva.

Freedom24 pretpostavlja da ćemo, u slučaju da sukob između Izraela i Hamasa nastavi eskalirati, osjetiti kratkoročni pritisak na razne industrije, uključujući finansijske ustanove, cijene tehnologija i materijala, a građani će dva puta razmisliti o trošenju novca na stvari koje nisu svakodnevna potreba.

S druge strane, ne očekuju da će utjecaj sukoba na Bliskom istoku imati dugoročni učinak na tržište i raspoloženje ulagača u Evropi. Kao što vidimo, nakon tri dana pada prinosa desetogodišnjih njemačkih državnih obveznica, svi prinosi su porasli na lokalne maksimume u roku od sedam dana, a DAX Indeks je rastao dva dana u nizu. Cijene nafte rasle su dvije sedmice (s 82 na 93,3 američkih dolara), ali su potom izgubile veći dio akumuliranog rasta. U cjelini, regija bi trebala ostati neutralna: trenutne procjene su ispod historijskih nivoa, dok Evropa nastavlja balansirati na rubu recesije (BDP je smanjen za 0,1 posto u 3. kvartalu).

Kao što je ranije istaknuto, sukob na Bliskom istoku vjerovatno će biti ograničene prirode i neće imati primjetan utjecaj na EU. Istodobno, ako dođe do scenarija eskalacije ili potencijalnog pogoršanja gospodarske situacije u EU, ulagači se mogu zaštititi:

- povećanjem udjela zlata u portfelju na 7-10 posto

- povećanjem udjela obveznica na 25-35 posto portfelja. Raspodjela pozicija između kratkih i dugih obveznica može biti jednaka – rast geopolitičkih rizika i/ili rast rizika recesije potaknut će pad prinosa dugoročnih obveznica.

- povećanjem udjela komunalnih usluga, zdravstva i potrošačkog sektora (u manjoj mjeri) na 25-35 posto

- povećanjem udjela kompanija odbrambenog sektora u portfelju na 10-20 posto. Sektor odbrane mogao bi biti među dobitnicima rasta geopolitičkih napetosti, a s obzirom na nedavne izjave političkih čelnika, mogao bi dobiti poticaj kao rezultat povećanja vojnih proračuna EU-a.